آگاهی از انواع مالیات و قوانین مربوط به آن، یکی از ستون های اصلی موفقیت و پایداری هر کسب و کاری در ایران است. بسیاری از مدیران و کارآفرینان پس از ثبت شرکت، تمام تمرکز خود را بر روی توسعه محصول و بازاریابی می گذارند و از اهمیت تکالیف مالیاتی غافل می شوند. این غفلت می تواند منجر به جرائم سنگین و چالش های قانونی پیچیده ای شود که رشد شرکت را مختل می کند. پرداخت مالیات تنها یک وظیفه قانونی نیست، بلکه نقشی حیاتی در اقتصاد کشور ایفا می کند و دولت از این درآمدها برای تامین هزینه های عمومی و توسعه زیرساخت ها استفاده می نماید.

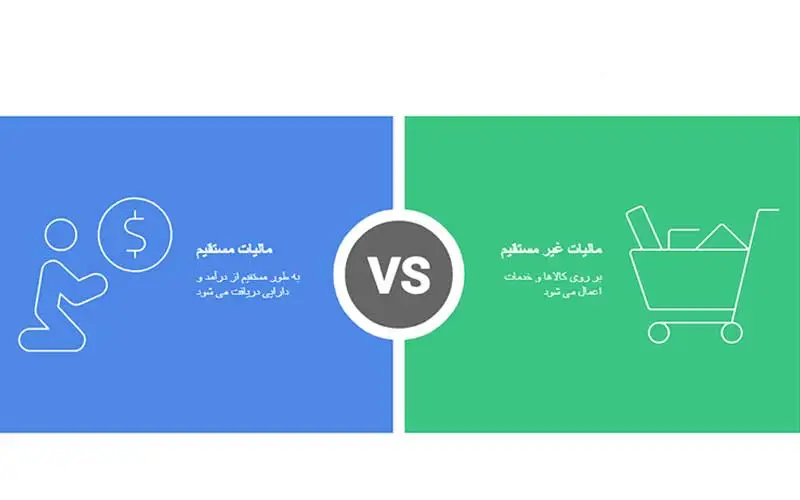

درک نظام مالیاتی و شناخت انواع مالیات شرکت ها به شما کمک می کند تا هزینه های خود را به درستی مدیریت کرده و از مزایا و معافیت های قانونی موجود بهره مند شوید. در ایران، ساختار مالیاتی به دو دسته اصلی تقسیم می شود: مالیات های مستقیم و مالیات های غیر مستقیم. هر یک از این دسته ها زیر مجموعه های متعددی دارند که هر شرکت بر اساس نوع فعالیت، ساختار حقوقی و میزان درآمد خود با آنها سر و کار خواهد داشت.

در این مقاله از تبریز ثبت، قصد داریم به صورت جامع انواع مالیات و قوانین کلیدی آن ها را معرفی کنیم تا با دیدی باز و آگاهانه مسیر کسب و کار خود را آغاز نمایید.

انواع مالیات در ایران

همانطور که اشاره شد، نظام مالیاتی کشور بر دو پایه اصلی استوار است. درک تفاوت این دو دسته، اولین گام برای شناخت وظایف مالیاتی شما است.

- مالیات مستقیم: این نوع مالیات به صورت مستقیم از درآمد یا دارایی اشخاص حقیقی و حقوقی دریافت می شود. مسئولیت پرداخت این مالیات مستقیما بر عهده فرد یا شرکتی است که درآمد را کسب کرده یا مالک دارایی است. مثال های بارز آن شامل مالیات بر درآمد حقوق و مالیات بر سود شرکت ها است.

- مالیات غیر مستقیم: این مالیات به طور مستقیم از افراد دریافت نمی شود، بلکه بر روی قیمت کالاها و خدمات اعمال می گردد و پرداخت کننده نهایی آن مصرف کننده است. مالیات بر ارزش افزوده شناخته شده ترین نوع مالیات غیر مستقیم است.

مالیات های مستقیم

باید گفت که مالیات های مستقیم خود به دو شاخه اصلی مالیات بر دارایی و مالیات بر درآمد تقسیم می شوند که هر کدام قوانین و مقررات ویژه خود را دارند.

مالیات بر دارایی

اساس و پایه این نوع از انواع مالیات، ثروت و دارایی های افراد یا شرکت ها است. مهم ترین انواع آن عبارتند از:

- مالیات بر ارث: این مالیات زمانی اعمال می شود که اموال و دارایی های یک فرد متوفی به ورثه او منتقل می شود. ورثه هنگام انتقال قانونی اموال، موظف هستند طبق نرخ های مشخص شده در قانون، مالیات مربوط به اموال منقول و غیر منقول را پرداخت کنند تا فرآیند انتقال تکمیل شود.

- مالیات حق تمبر: این مالیات برای رسمی کردن و اعتبار بخشیدن به اسناد، اوراق و مدارک تجاری و حقوقی اخذ می شود. این فرآیند از طریق الصاق و باطل کردن تمبر بر روی اسنادی مانند قراردادها یا چک ها صورت می گیرد و مبلغ آن بر اساس نوع سند تعیین می شود.

مالیات بر درآمد

این بخش یکی از مهم ترین منابع درآمدی دولت محسوب می شود و طیف وسیعی از فعالیت های اقتصادی را پوشش می دهد. بر خلاف مالیات بر دارایی، مبنای این مالیات درآمد کسب شده توسط اشخاص است، نه ثروت آنها. این مالیات خود دارای ۷ زیر مجموعه است:

1. مالیات بر درآمد اشخاص حقوقی:

تمامی شرکت های تجاری و موسسات انتفاعی که در ایران یا خارج از کشور درآمدی کسب می کنند، مشمول این مالیات هستند. طبق ماده ۱۰۵ قانون مالیات های مستقیم، نرخ این مالیات به صورت مقطوع ۲۵ درصد از سود خالص (درآمد مشمول مالیات) شرکت پس از کسر زیان ها و معافیت های قانونی است.

2. مالیات بر درآمد حقوق:

هر فردی که برای شخص حقیقی یا حقوقی دیگری کار می کند و در ازای آن حقوق دریافت می نماید، مشمول این مالیات است. کارفرمایان موظف هستند قبل از پرداخت حقوق کارکنان، مالیات متعلقه را بر اساس جدول پلکانی سالانه کسر کرده و به حساب سازمان امور مالیاتی واریز نمایند.

3. مالیات بر درآمد مشاغل:

این مالیات از درآمد صاحبان مشاغل آزاد مانند پزشکان، وکلا، کسبه و صنعتگران دریافت می شود. مؤدیان این گروه بر اساس حجم و نوع فعالیت خود به سه گروه تقسیم می شوند و تکالیف متفاوتی دارند.

4. مالیات بر درآمد املاک:

این نوع مالیات شامل درآمدهای حاصل از اجاره، نقل و انتقال املاک و مستغلات، سرقفلی و همچنین مالیات بر خانه های خالی می شود.

5. مالیات بر درآمد کشاورز:

طبق قوانین فعلی، درآمدهای حاصل از فعالیت های کشاورزی مانند دامپروری، پرورش ماهی و زنبور عسل از پرداخت مالیات معاف هستند.

6. مالیات بر درآمد اتفاقی:

این مالیات یکی از انواع مالیات کمتر شناخته شده است. مالیات بر درآمد اتفاقی به درآمدهای نقدی و غیر نقدی تعلق می گیرد که به صورت بلاعوض یا از طریق رویدادهای غیر معمول مانند برنده شدن در جوایز یا دریافت هدیه به دست می آید. حتی اگر این درآمدها تداوم نداشته باشند، باز هم مشمول مالیات هستند.

7. مالیات بر جمع درآمد ناشی از منابع مختلف:

اگر یک شخص حقیقی از چندین منبع مختلف درآمد داشته باشد، مجموع درآمد سالانه او مبنای محاسبه مالیات قرار می گیرد.

انواع مالیات شرکت ها بر اساس ساختار و فعالیت آن ها

مالیات شرکت ها فقط به یک شکل نیست و بر اساس نوع شرکت، قوانین خاصی برای آن ها در نظر گرفته می شود.

1. مالیات شرکت با مسئولیت محدود

این نوع شرکت یکی از رایج ترین ساختارهای حقوقی است. نرخ مالیات شرکت با مسئولیت محدود نیز همان ۲۵ درصد سود خالص پس از کسر هزینه ها و معافیت ها است. مسئولیت اصلی پرداخت مالیات بر عهده مدیر عامل است و پس از او، هر یک از شرکا به نسبت سهم الشرکه خود در قبال بدهی های مالیاتی مسئول هستند.

2. مالیات شرکت های سهامی (خاص و عام):

برای شرکت های سهامی خاص، نرخ مالیات ۲۵ درصد از درآمد سالانه است و اعضای هیئت مدیره و مدیر عامل مسئولیت پرداخت آن را دارند. در شرکت های سهامی عام نیز خود شخص حقوقی (شرکت) مسئول پرداخت مالیات است و سهامداران تعهدی در این زمینه ندارند، مگر در خصوص سود سهام دریافتی.

3. مالیات شرکت های دانش بنیان:

این شرکت ها برای حمایت از نوآوری، تا ۱۵ سال از پرداخت مالیات بر درآمد معاف هستند. با این حال، آنها همچنان موظف به انجام تمام تکالیف مالیاتی مانند ارسال اظهارنامه هستند تا مشخص شود درآمدشان از محل فعالیت های دانش بنیان بوده است.

4. مالیات شرکت های تازه تاسیس:

شرکت های نوپا از همان روز اول فعالیت، مکلف به انجام وظایف مالیاتی هستند. اولین و مهم ترین قدم پس از ثبت شرکت که متخصصان شرکت تبریز ثبت می توانند شما را در آن یاری کنند، تشکیل پرونده مالیاتی و گرفتن کد مالیاتی است. بدون کد اقتصادی، امکان صدور فاکتور رسمی و شرکت در مناقصات وجود ندارد.

5. مالیات شرکت های غیر فعال:

اگر شرکتی هیچگونه فعالیت اقتصادی یا گردش مالی نداشته باشد، مشمول مالیات نمی شود. اما نکته بسیار مهم این است که این شرکت ها نیز باید عدم فعالیت خود را به سازمان امور مالیاتی اعلام کرده و اظهارنامه مالیاتی صفر را در موعد مقرر ارسال کنند. در غیر این صورت مشمول جریمه خواهند شد.

مالیات های غیر مستقیم

این دسته از انواع مالیات به صورت نامحسوس از طریق زنجیره مصرف از شهروندان دریافت می شود.

- مالیات بر ارزش افزوده: این مالیات بر تفاوت بین ارزش کالاها و خدمات عرضه شده با ارزش مواد اولیه خریداری شده در هر مرحله از تولید و توزیع وضع می گردد. در نهایت، این مصرف کننده نهایی است که کل مبلغ مالیات را به همراه قیمت کالا پرداخت می کند. نرخ استاندارد این مالیات در حال حاضر در ایران ۹ درصد است.

- حقوق و عوارض گمرکی: این مالیات که به آن مالیات بر واردات و صادرات نیز می گویند، بر کالاهای ورودی و خروجی از کشور اعمال می شود. این ابزار مالیاتی دو هدف عمده دارد: کسب درآمد برای دولت و حمایت از تولیدات داخلی در برابر کالاهای خارجی.

- مالیات بر مصرف: دولت برای کنترل مصرف برخی کالاهای خاص یا کسب درآمد بیشتر، مالیات مشخصی بر آنها وضع می کند. کالاهایی مانند سیگار، بنزین، خودروهای لوکس و برخی نوشیدنی ها مشمول این نوع مالیات هستند.

وظایف و تکالیف مالیاتی ضروری برای شرکت ها

رعایت تکالیف مالیاتی به همان اندازه پرداخت مالیات اهمیت دارد. بی توجهی به این فرآیندها می تواند منجر به جرائم سنگین شود.

1. تشکیل پرونده و گرفتن کد مالیاتی:

همانطور که گفته شد، پس از ثبت شرکت، اولین گام مراجعه به اداره دارایی، تشکیل پرونده و گرفتن کد مالیاتی است. این مرحله، پیش نیاز هرگونه فعالیت اقتصادی رسمی است.

2. پلمپ دفاتر قانونی:

تمامی شرکت ها موظف هستند دفاتر روزنامه و کل خود را قبل از شروع سال مالی پلمپ کنند. عدم پلمپ یا ارائه نکردن این دفاتر به اداره مالیات، جریمه ای معادل ۲۰ درصد مالیات متعلقه را به همراه دارد.

3. ارسال اظهارنامه مالیاتی:

مهم ترین تکلیف سالانه هر شرکت، تنظیم و ارسال اظهارنامه عملکرد است که باید حداکثر تا چهار ماه پس از پایان سال مالی (معمولا ۳۱ تیر ماه) به صورت الکترونیکی از طریق سامانه سازمان امور مالیاتی ارسال شود.

4. ارسال لیست مالیات حقوق و بیمه:

کارفرمایان باید ماهانه لیست حقوق کارکنان و مالیات کسر شده را به اداره مالیات و لیست بیمه را به سازمان تامین اجتماعی ارسال کنند.

5. ارسال اظهارنامه ارزش افزوده:

شرکت های مشمول باید اظهارنامه مالیات بر ارزش افزوده خود را به صورت فصلی (هر سه ماه یکبار) ارسال و مالیات متعلقه را پرداخت کنند.

جرائم مالیاتی و راهکارهای قانونی کاهش مالیات شرکت ها

قانون برای اطمینان از اجرای تکالیف مالیاتی، جرائم بازدارنده ای را در نظر گرفته است.

- جریمه عدم ارسال اظهارنامه: ۳۰ درصد مالیات متعلقه که غیر قابل بخشش است.

- جریمه کتمان درآمد: ۳۰ درصد مالیات متعلقه بابت درآمد اعلام نشده.

- جریمه رد دفاتر قانونی: ۱۰ درصد مالیات متعلقه.

با این حال، راه های قانونی برای بهینه سازی و کاهش مالیات شرکت ها نیز وجود دارد:

- استفاده از معافیت های قانونی: فعالیت در مناطق کمتر توسعه یافته یا فعالیت در حوزه هایی مانند صنایع دستی و ایرانگردی می تواند معافیت های ۵ تا ۱۰ ساله به همراه داشته باشد.

- کمک به خیریه ها: کمک های مالی به موسسات خیریه ثبت شده و مورد تایید دولت، به عنوان هزینه قابل قبول مالیاتی پذیرفته می شود.

- ثبت دقیق هزینه های قابل قبول: ثبت مستند و دقیق تمام هزینه های مرتبط با کسب و کار (مانند حقوق، اجاره، هزینه های آب و برق) طبق ماده ۱۴۷ و ۱۴۸ قانون مالیات های مستقیم، سود مشمول مالیات را کاهش می دهد.

- مشاوره تخصصی: استفاده از خدمات مشاوره مالیاتی می تواند از بروز اشتباهات پرهزینه جلوگیری کند. مجموعه تبریز ثبت با ارائه مشاوره های تخصصی در کنار خدمات ثبتی، همراه شما در این مسیر است.

سخن پایانی

دنیای مالیات شرکت ها پیچیده و پر از جزئیات است. شناخت انواع مالیات و عمل به تکالیف قانونی، نه تنها یک ضرورت برای جلوگیری از جرائم است، بلکه یک استراتژی عالی برای مدیریت مالی و تضمین پایداری کسب و کار شما محسوب می شود. از لحظه تصمیم به ثبت شرکت تا مراحل گرفتن کد مالیاتی و انجام تکالیف سالانه، هر قدم نیازمند دقت و آگاهی است.

مجموعه تبریز ثبت با درک عمیق از این نیازها، آماده است تا با ارائه خدمات ثبتی سریع و مشاوره های دقیق، شما را در راه اندازی و توسعه کسب و کارتان یاری نماید و اطمینان حاصل کند که اولین گام های خود را در دنیای تجارت با اطمینان و آرامش برمی دارید.

برای کسب اطلاعات بیشتر و دریافت اطلاعات انواع مالیات در سال جاری با کارشناسان تبریز ثبت در ارتباط باشید:

Whatsapp: ۰۹۱۴۹۰۲۵۸۹۷

پرسش و پاسخ های متداول

1. مالیات مستقیم چیست و شامل چه مواردی می شود؟

مالیات مستقیم، مالیاتی است که مستقیما از درآمد یا دارایی اشخاص و شرکت ها دریافت می شود. این مالیات شامل مواردی مانند مالیات بر درآمد حقوق، مالیات بر سود شرکت ها، مالیات بر ارث و مالیات بر درآمد املاک است.

2. مالیات بر ارزش افزوده چگونه محاسبه می شود؟

این مالیات بر تفاوت ارزش کالا یا خدمات در مراحل مختلف تولید و توزیع اعمال می شود. نرخ استاندارد آن در ایران ۹ درصد است و مصرف کنندگان نهایی آن را همراه با قیمت کالا پرداخت می کنند.

3. آیا شرکت های غیر فعال هم باید اظهارنامه مالیاتی ارسال کنند؟

بله، طبق قانون، تمام شرکت های ثبت شده، حتی اگر هیچ گونه فعالیتی نداشته باشند، موظف هستند عدم فعالیت خود را اعلام کرده و اظهارنامه مالیاتی صفر را در موعد مقرر به سازمان امور مالیاتی ارسال کنند.

4. نرخ مالیات بر درآمد شرکت ها در ایران چقدر است؟

نرخ مالیات بر درآمد اشخاص حقوقی (شرکت ها) در ایران، طبق ماده ۱۰۵ قانون مالیات های مستقیم، به صورت مقطوع ۲۵ درصد از سود مشمول مالیات آنها است.

5. مالیات شرکت با مسئولیت محدود چگونه محاسبه می شود؟

مالیات این شرکت ها نیز مانند سایر شرکت های تجاری، با نرخ ۲۵ درصد از سود خالص (پس از کسر هزینه های قابل قبول، زیان ها و معافیت ها) محاسبه و پرداخت می شود.

6. مالیات بر درآمد اتفاقی به چه درآمدهایی تعلق می گیرد؟

این مالیات بر درآمدهایی اعمال می شود که از رویدادهای غیر معمول و غیر تکراری مانند برنده شدن در قرعه کشی ها، دریافت جوایز یا هدایای بلاعوض به دست می آید.